経営統合からこれまで

経営環境の長期トレンド

遊技機市場における規制の変化

- 遊技参加人口

-

2007 1,450万人2016 940万人

規制の強化による市場環境の変化を背景に、遊技参加人口は長期的な減少トレンドが続いています。

出所:(公財)日本生産性本部「レジャー白書2017」

アミューズメント関連市場の縮小

- アミューズメント関連市場規模(アミューズメント機器市場とアミューズメント施設オペレーション市場の合計)

-

2007 8,972億円2015 5,907億円

スマートフォン普及等による余暇市場の多様化の影響を受け、アミューズメント関連市場は縮小トレンドが継続しています。

出所:JAIA「平成27年度アミューズメント産業界の実態調査」

ゲームコンテンツ市場の構造変化

- オンラインプラットフォーム

ゲーム市場 -

2009 2,332億円2016 10,806億円

売り切り型のパッケージゲームから、スマートフォン向けやPC向けを中心とするオンラインプラットフォームゲームへと市場構造の転換が進んでいます。

出所:「ファミ通ゲーム白書2017」

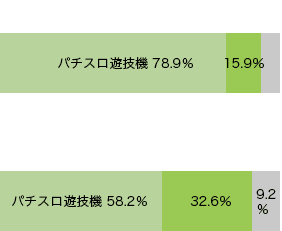

強化

- パチスロ遊技機偏重からバランスの取れたポートフォリオへ(売上高構成比)

パチスロ遊技機、パチンコ遊技機ともに高いプレゼンスを獲得し、事業構造の強化が進展しています。

合理化

- 店舗ポートフォリオの最適化

(国内店舗数) -

2005 4772017 191

- タイトル数の絞り込み

-

2008 802017 26

アミューズメント施設分野やパッケージゲーム分野等、市場の縮小が続く事業では、ライトサイジングが進んでいます。

経営資源のシフト

- デジタルゲーム分野の売上高

-

2013 297億円2017 473億円

成長事業と位置付けるデジタルゲーム分野やリゾート事業への経営資源の重点投下により、事業構造の転換が進展しています。